前期走的比较强的AI科技和锂电板块出现明显的回落,导致市场人气相对低迷。

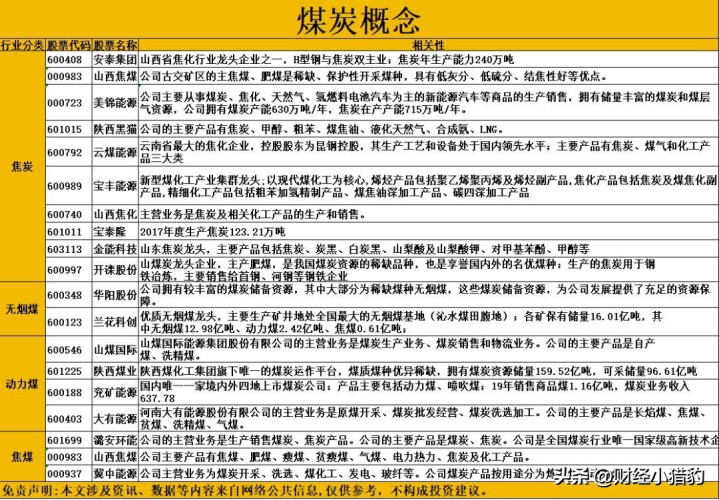

从盘面来看,煤炭板块表现亮眼,安泰集团实现两连板,大有能源、新大洲A等个股强势涨停。

从资金动态上看,可能有一波前期从题材出来的资金来到了煤炭等方向避险,而从基本面上看,2025年以来,煤炭行业供给格局发生深刻变化,这部分或许值得我们关注。

数据显示,10月全国规模以上工业原煤产量同比下降2.3%,为年内首次负增长。

更值得关注的是,当前大量煤矿依赖临时核增维持高产,而相关手续审批日趋严格。

目前市场预计,2026年或将有超1亿吨的预核增产能退出市场,进一步加剧供应收缩预期。

一、需求端迎来季节性拐点

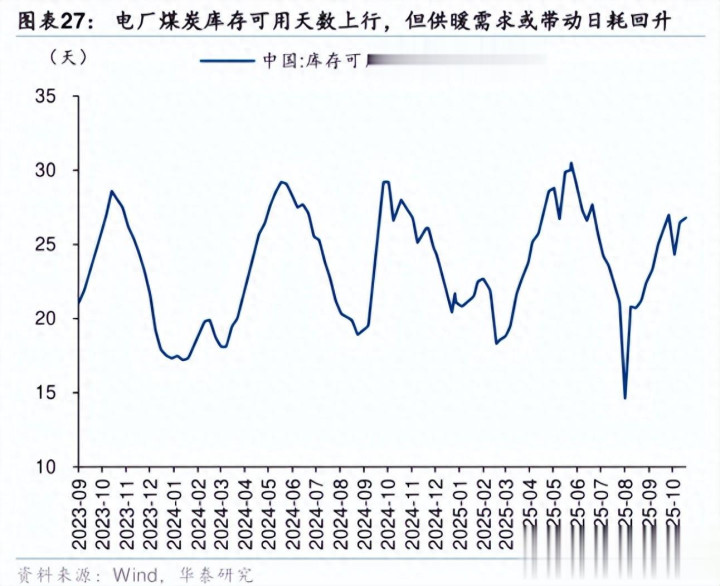

进入冬季,北方集中供暖全面启动,根据公开数据,当下六大电厂日耗煤量稳步攀升。

同时,随着制造业PMI连续数月站上荣枯线,工业用电需求逐步修复,进一步推高用煤强度。

环渤海港口市场煤价持续坚挺,反映现货市场紧平衡状态。

叠加冬储补库窗口开启,下游采购积极性提升,煤价具备继续上行基础。

二、供给方面

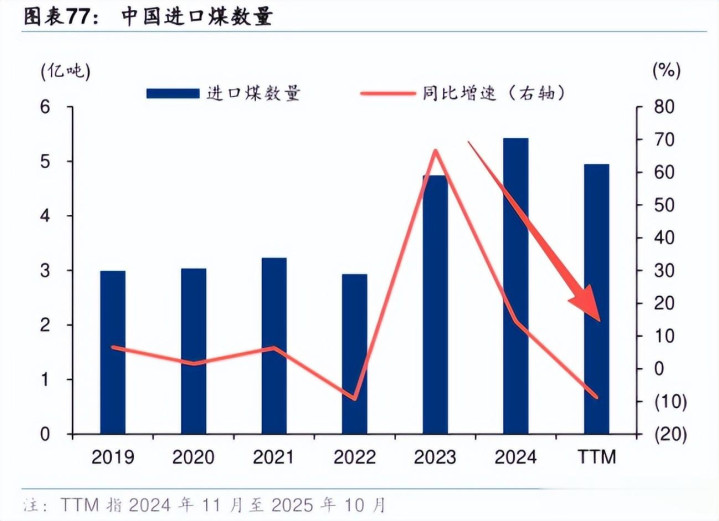

国内目前基本面没有什么新增供给,而作为国内供给的重要补充,进口煤在2025年却呈现“量价双弱”态势。

1–10月全国累计进口煤炭38762.3万吨,同比下滑11%。

背后主要有2方面影响:

一是国内煤价阶段性下行,削弱进口性价比。

二是印尼HBA(哈巴鲁阿)定价机制波动加剧,导致进口成本不确定性上升。

尽管仍保留进口煤作为“调节器”的定位,但在内外价差持续倒挂、国际能源价格波动加大的背景下,2026年进口增量空间极为有限,难以对冲国内产能收缩带来的缺口。

三,价格方面

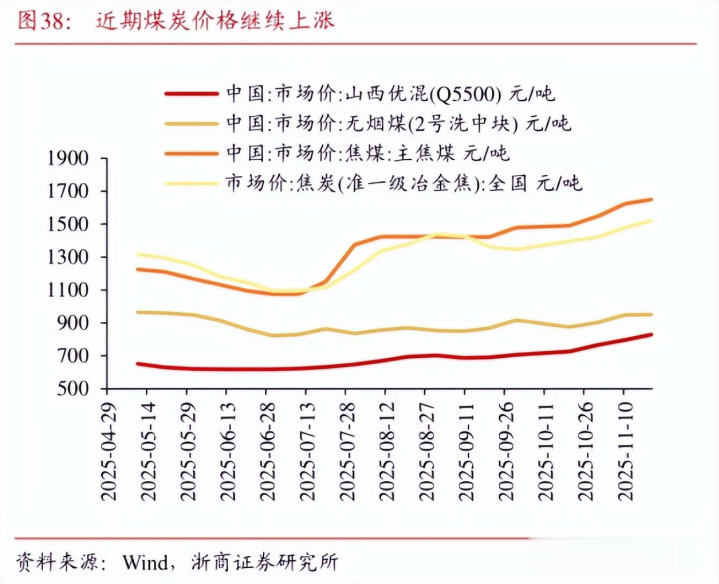

2025年四季度以来,环渤海5500大卡动力煤现货价格稳定在920–960元/吨区间,较三季度低点回升约8%。

同时,2025年新签订的年度长协煤价格中枢上移至720–740元/吨(较2024年提高约30元/吨)。

尽管人工、材料等成本小幅上涨,但头部煤企通过智能化开采和规模效应有效控制吨煤成本,多数维持在300–400元/吨。

以当前900元/吨的市场煤价测算,吨煤毛利可达500元以上,毛利率超55%,行业头部企业吨煤盈利水平处于近年高位区间。

高股息+盈利修复预期

在当前市场环境下,部分资金或倾向于关注盈利稳定性较强的板块。

当下机构普遍认为,在供需格局优化、价格中枢上移的背景下,行业ROE有望维持在合理高位,股息率优势将进一步凸显。

写在最后

煤炭行业或正在经历供需格局的阶段性改善。

供给端的刚性约束、进口补充的边际减弱、以及需求端的季节性与结构性支撑,或许构建了本轮行情的底层逻辑。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~